About this episode

本期节目邀请了南方基金的基金经理恽雷,讨论资产配置与有效前沿的投资策略。

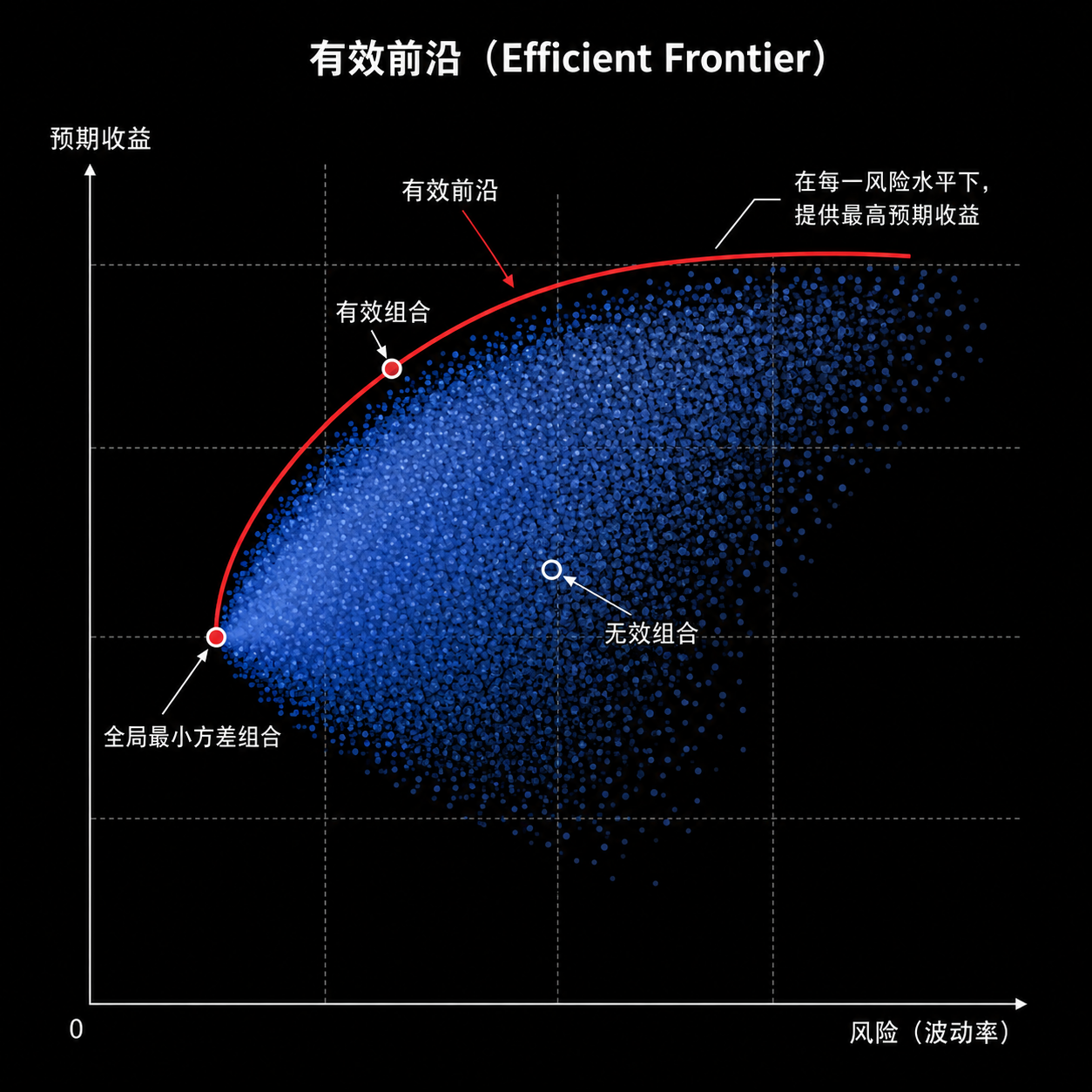

🎤 本期嘉宾 恽雷 @南方基金,基金经理,INFP ⏯️ 本期简介 本期节目录制于2025年8月下旬 这期节目是恽雷的第二次返场,录制于去年 8 月,可能确实存货比较多,莫名其妙地就拖了这么久... 恽雷第一次来,聊的是 自由现金流 这个指标,以及为什么把它作为自己选股思路的基石。上一次来聊的是如何理解并在投资中 应用 DCF 公式 。 这次录制的背景是,他新接手了一只 FOF 基金。所以对他而言,这是一个必须好好回答的老问题,却也是新命题—— 如何做资产配置 ,而且侧重方向是在A股以外的市场做好资产配置。 如果我们把它看成一道应用题的话,我好奇的是,恽雷会如何解答这道题,解题思路是怎样的? 在录制过程中,我问恽雷:「你在股票投资上给自己找到的信仰基石是自由现金流策略。那么在资产配置这个领域,你有没有可以称之为基石的东西?」 恽雷的回答是,他信 有效前沿 。如下图: 我还想稍微解释一下,这张图是怎么画出来的。因为这个过程,也是构建资产配置组合的过程。 横轴是风险,通常用波动率表示。纵轴是预期收益。 图上的每一个点,代表一种资产权重组合,所有可行组合的点组成了一片区域。 第一步,列出可投资资产池。 第二步,根据历史数据,你要估计出每类资产的长期预期收益是多少? 第三步,根据历史数据,统计出每类资产的长期波动率。 第四步,还是通过历史数据,统计出资产之间的相关性。 第五步,形成协方差矩阵。 第六步,通过为不同标签赋予不同权重,生成大量组合。 第七步,计算每个组合的预期收益和波动率。 第八步,在封面图的这个坐标轴上,画出这些组合的位置,每个散点代表一个资产配置组合。 第九步,所谓有效前沿,这些大量散点勾勒出了一个区域,这个区域的上沿就是有效前沿。 我们可以把它近似看成一条线,这条线以下的所有点,都是没有意义的,因为相比有效前沿上的点,其他点在数学意义上都不具备性价比—— 有效前沿的本质,是风险和收益之间的交换边界。 给定风险水平的情况下,你能找出预期收益更高的组合;反之,给定预期收益水平的情况下,你能找出风险更低的组合。 有效前沿对投资的指导意义在于,它提醒我们: 第一,资产配置不是拍脑门,它设计大量的数据处理和计算,是预期收益、波动率、相关性三者共同决定了组合的位置。 第二,资产配置应动态地,努力向这张图的左上方移动。再具体一点: 要么找到收益率更高的资产纳入配置池,要么找到与配置池中低相关性的资产,如果是负相关资产,那就更好了,这绝对是组合里的稀缺资源。 说白了,要么找更好的资产,要么找更不一样的资产,然后把他们加入到组合里,替换掉更差、更相关的。 这么做的理论基础是: 一个组合的收益率,等于各资产预期收益的加权平均。但一个组合的风险,不等于各资产风险的简单加权平均。组合风险受协方差矩阵控制。所以相关性越低,分散化价值越高。…

People in this episode

Guest: 恽雷

Topics covered

- 资产配置

- 有效前沿

- 投资策略

- 风险管理

- A股市场

Keywords

- 资产配置

- 有效前沿

- 投资

- 风险

- 收益

- 自由现金流

- FOF基金

Mentioned in this episode

Organizations: 南方基金

Books & works: 自由现金流, DCF 公式, 有效前沿

More episodes of 面基

- 脱离理性暴政,请尽情游戏吧! · June 8, 2026 · 1h 56m

- E160.一个价值投资者的 20 年回顾:求积分,求胜率,求时间 · June 1, 2026 · 2h 14m

- E159.港股的特殊之处与生存之道 · May 25, 2026 · 1h 16m

- E156.艹,算了,我去种会儿地,再溜达溜达! · May 6, 2026 · 1h 55m

- E155.似乎没什么人再提「AI 泡沫论」了 · April 28, 2026 · 1h 28m

- E154.非一线叙事的重启人生:一摊小事足以撑起整个中年 · April 20, 2026 · 1h 26m

Explore listener stats, chart rankings, contacts and more on the 面基 podcast page.